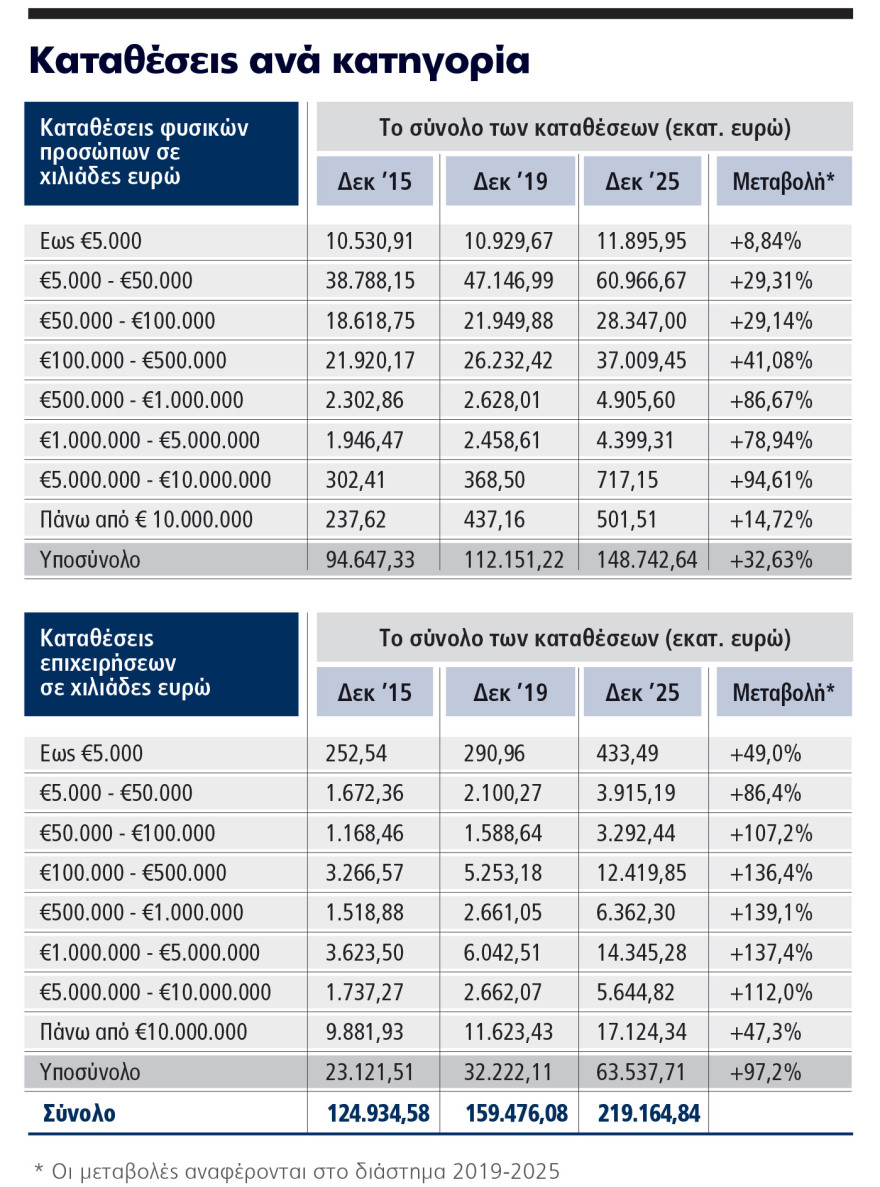

Τι δείχνουν τα στοιχεία της Τραπέζης της Ελλάδος - Εκτιμάται ότι οι καταθέσεις ανέβηκαν λόγω αύξησης μισθών, μείωσης της ανεργίας, επιδοματικής πολιτικής και περιορισμού δαπανών την περίοδο της πανδημίας - Σε απόλυτους αριθμούς, οι καταθέσεις ιδιωτών αυξήθηκαν την επταετία κατά 36,6 δισ. ευρώ

Συνολικά, οι καταθέσεις αυξήθηκαν κατά 60 δισ. ευρώ, από 159,5 δισ. το 2019 σε 219,2 δισ. το 2025.Η φιλοσοφία της αποταμίευσης στα μικρομεσαία νοικοκυριά δείχνει να επιστρέφει - και μάλιστα με ισχυρή δυναμική. Τα στατιστικά στοιχεία για την τελευταία επταετία καταγράφουν αύξηση των καταθέσεων στους ιδιώτες κατά 36,59 δισ. ευρώ, μια ποσοστιαία αύξηση της τάξεως του 32,63%.

Εκείνο που εντυπωσιάζει είναι η άνοδος της αποταμίευσης των μικρομεσαίων νοικοκυριών, όπως ορίζεται η κατηγορία των καταθέσεων από 5.000 έως 50.000 ευρώ . Στην κατηγορία αυτή οι καταθέσεις αναπτύχθηκαν από 47.166,99 εκατ. ευρώ το 2019 σε 60.966,67 εκατ. ευρώ το 2025. Δηλαδή οι καταθέσεις αυξήθηκαν κατά 13.819,68 εκατ. ευρώ ή 29,31% στο προαναφερόμενο χρονικό διάστημα.

Στη στατιστική απεικόνιση των καταθέσεων από την Τράπεζα της Ελλάδος παρατηρείται επίσης ότι την περίοδο 2019-2025 τα υψηλότερα ποσοστά αύξησης των καταθέσεων καταγράφονται στις κατηγορίες από 100.000 ευρώ και άνω, πλην όμως αυτό προκύπτει από το γεγονός ότι τα υψηλότερα εισοδήματα δεν επηρεάζονται τόσο πολύ από πληθωρισμό, έχουν μικρότερη οριακή ροπή προς κατανάλωση και εντέλει μπορούν να αποταμιεύσουν σημαντικότερο κομμάτι του εισοδήματός τους.

Σε πολλές περιπτώσεις εμπορεύτηκαν ακίνητα ή ακόμη επανάφεραν παλιές τους αναλήψεις από την περίοδο της κρίσης στα ταμεία των τραπεζών. Παράλληλα ο περιορισμός της φοροδιαφυγής οδήγησε σε περισσότερα φανερά εισοδήματα σε αυτές τις υψηλές κατηγορίες καταθετών και τελικά σε αύξηση του καταπιστεύματός τους.

Δεν «τρώνε» από τα έτοιμα

Οι αριθμοί της πορείας των αποταμιεύσεων των νοικοκυριών καταρρίπτουν τον ισχυρισμό σε μεγάλο βαθμό ότι τα μικρομεσαία νοικοκυριά «τρώνε» διαρκώς από τα έτοιμα, μια και στην πράξη φαίνεται ότι η ελληνική οικογένεια κατάφερε να αποταμιεύσει ξανά έπειτα μια δύσκολη περίοδο ισχυρής κρίσης. Η αξία δε στη συγκεκριμένη κατηγορία γίνεται μεγαλύτερη, καθώς σε αντίθεση με τα πιο εύπορα νοικοκυριά, εδώ δεν πρόκειται ως επί το πλείστον για καταθέσεις που από το... στρώμα βρήκαν ξανά τη θέση τους στα ταμεία των τραπεζών.

Οπως εξηγούν τραπεζικοί παράγοντες, σε αυτό το επίπεδο των καταθετών όσοι πήραν τα χρήματά τους πίσω, πρακτικά ελάχιστοι τα επανάφεραν, μια και γι’ αυτή την κατηγορία καταθετών η κρίση κράτησε περισσότερο έναντι των εύπορων. Πρόκειται στην πλειονότητά τους για καινούριες καταθέσεις που προκύπτουν από τη μείωση της ανεργίας, από την αύξηση των μισθών, από την επιδοματική πολιτική που είναι ενισχυτική αυτών των νοικοκυριών, αλλά και από το γεγονός πως κατά τη διετία της πανδημίας η καραντίνα μοιραία μείωσε τις δαπάνες.

Η διαστρωμάτωση των καταθέσεων καταγράφει σαφώς ότι δεν πρόκειται για συγκέντρωση πλούτου στους πολύ μεγάλους καταθέτες, αλλά για διάχυση ρευστότητας σε ευρύτερα στρώματα. Στα παραπάνω θα πρέπει να προστεθεί η μείωση του κινδύνου της χώρας, αλλά και η φορολογική σταθερότητα που δεν αφήνει περιθώρια δεύτερων και τρίτων σκέψεων ότι κάτι μπορεί να αλλάξει αίφνης και να μειωθούν οι αποταμιεύσεις.

Ολα τα παραπάνω έχουν επιτευχθεί με τις τράπεζες να κρατούν σε πολύ χαμηλό επίπεδο τις αποδόσεις των καταθέσεων παρά την άνοδο στα επιτόκια χορηγήσεων μια διετία νωρίτερα. Επομένως η ανάγκη, αλλά κυρίως η δυνατότητα για αποταμίευση σε σημαντικό βαθμό δεν είχε κίνητρο. Ηταν ωστόσο το αποτέλεσμα μιας οικονομικής περίσσειας όπου το ελληνικό νοικοκυριό με το πέρασμα δεκαετιών έχει μάθει να κρατάει στην άκρη για ώρα ανάγκης. Από τη δεκαετία του 1960 μέχρι σήμερα, ο χαρακτήρας της αποταμίευσης πέρασε μεγάλες διακυμάνσεις και άλλαξε μορφή.

Οι νέες γενιές επιδιώκουν τη διαρκή επένδυση ακόμα και μικρών ποσών, δημιουργώντας νέες συνήθειες οικονομικής συμμετοχής και μεταβάλλοντας τις μορφές της κατανάλωσης. Προς αυτή την κατεύθυνση έχει λειτουργήσει η ψηφιακή οικονομία και οι απεριόριστες δυνατότητές της. Παρ’ όλα αυτά, είναι σαφές το συμπέρασμα ότι το μεσαίο νοικοκυριό έχει και πάλι τη δυνατότητα μικρής ή μεγαλύτερης αποταμίευσης, μια δυνατότητα στην οποία έχει συμβάλει σημαντικά η βελτίωση των μακροοικονομικών δεικτών της χώρας.

Οι επιχειρήσεις

Για μια σειρά από λόγους, σημαντική ρευστότητα και διεύρυνση της καταθετικής τους βάσης παρουσίασαν και οι επιχειρήσεις. Αλλωστε αυτή η βελτίωση επέτρεψε αύξηση της ανταγωνιστικότητας και εντέλει υψηλότερους ρυθμούς ανάπτυξης και μεγαλύτερους μισθούς στους εργαζόμενους. Για την περίοδο 2019-2025 στις επιχειρηματικές καταθέσεις (corporates) και ειδικά στα κλιμάκια 100.000-500.000 ευρώ και 500.000 έως 1 εκατ. ευρώ, η εικόνα είναι καθαρά ανοδική και με έντονη ενίσχυση της μεσαίας και ανώτερης επιχειρηματικής ρευστότητας.

Το υπόλοιπο των καταθέσεων αυξάνεται κατά 13 δισ. ευρώ σε αυτές τις δύο κατηγορίες. Η εικόνα αυτή θα μπορούσε να αποδοθεί στην άνοδο των χρηματιστηρίων και των τιμών των ακινήτων, καθώς και στην ενίσχυση των επιδοτήσεων που είχε ως παρεπόμενο την αύξηση της επιχειρηματικής δραστηριότητας και των κερδών από αυτήν.

Η συνολική εικόνα των καταθέσεων καταγράφει ότι αυτές από 159,5 δισ. το 2019 διαμορφώθηκαν σε 219,2 δισ. ευρώ το 2025, σημειώνοντας μια ποσοστιαία αύξηση 37,4% και μια απόλυτη αύξηση που αγγίζει τα 60 δισ. ευρώ.

Οι αριθμοί της πορείας των αποταμιεύσεων των νοικοκυριών καταρρίπτουν τον ισχυρισμό σε μεγάλο βαθμό ότι τα μικρομεσαία νοικοκυριά «τρώνε» διαρκώς από τα έτοιμα, μια και στην πράξη φαίνεται ότι η ελληνική οικογένεια κατάφερε να αποταμιεύσει ξανά έπειτα μια δύσκολη περίοδο ισχυρής κρίσης. Η αξία δε στη συγκεκριμένη κατηγορία γίνεται μεγαλύτερη, καθώς σε αντίθεση με τα πιο εύπορα νοικοκυριά, εδώ δεν πρόκειται ως επί το πλείστον για καταθέσεις που από το... στρώμα βρήκαν ξανά τη θέση τους στα ταμεία των τραπεζών.

Οπως εξηγούν τραπεζικοί παράγοντες, σε αυτό το επίπεδο των καταθετών όσοι πήραν τα χρήματά τους πίσω, πρακτικά ελάχιστοι τα επανάφεραν, μια και γι’ αυτή την κατηγορία καταθετών η κρίση κράτησε περισσότερο έναντι των εύπορων. Πρόκειται στην πλειονότητά τους για καινούριες καταθέσεις που προκύπτουν από τη μείωση της ανεργίας, από την αύξηση των μισθών, από την επιδοματική πολιτική που είναι ενισχυτική αυτών των νοικοκυριών, αλλά και από το γεγονός πως κατά τη διετία της πανδημίας η καραντίνα μοιραία μείωσε τις δαπάνες.

Η διαστρωμάτωση των καταθέσεων καταγράφει σαφώς ότι δεν πρόκειται για συγκέντρωση πλούτου στους πολύ μεγάλους καταθέτες, αλλά για διάχυση ρευστότητας σε ευρύτερα στρώματα. Στα παραπάνω θα πρέπει να προστεθεί η μείωση του κινδύνου της χώρας, αλλά και η φορολογική σταθερότητα που δεν αφήνει περιθώρια δεύτερων και τρίτων σκέψεων ότι κάτι μπορεί να αλλάξει αίφνης και να μειωθούν οι αποταμιεύσεις.

Ολα τα παραπάνω έχουν επιτευχθεί με τις τράπεζες να κρατούν σε πολύ χαμηλό επίπεδο τις αποδόσεις των καταθέσεων παρά την άνοδο στα επιτόκια χορηγήσεων μια διετία νωρίτερα. Επομένως η ανάγκη, αλλά κυρίως η δυνατότητα για αποταμίευση σε σημαντικό βαθμό δεν είχε κίνητρο. Ηταν ωστόσο το αποτέλεσμα μιας οικονομικής περίσσειας όπου το ελληνικό νοικοκυριό με το πέρασμα δεκαετιών έχει μάθει να κρατάει στην άκρη για ώρα ανάγκης. Από τη δεκαετία του 1960 μέχρι σήμερα, ο χαρακτήρας της αποταμίευσης πέρασε μεγάλες διακυμάνσεις και άλλαξε μορφή.

Οι νέες γενιές επιδιώκουν τη διαρκή επένδυση ακόμα και μικρών ποσών, δημιουργώντας νέες συνήθειες οικονομικής συμμετοχής και μεταβάλλοντας τις μορφές της κατανάλωσης. Προς αυτή την κατεύθυνση έχει λειτουργήσει η ψηφιακή οικονομία και οι απεριόριστες δυνατότητές της. Παρ’ όλα αυτά, είναι σαφές το συμπέρασμα ότι το μεσαίο νοικοκυριό έχει και πάλι τη δυνατότητα μικρής ή μεγαλύτερης αποταμίευσης, μια δυνατότητα στην οποία έχει συμβάλει σημαντικά η βελτίωση των μακροοικονομικών δεικτών της χώρας.

Οι επιχειρήσεις

Για μια σειρά από λόγους, σημαντική ρευστότητα και διεύρυνση της καταθετικής τους βάσης παρουσίασαν και οι επιχειρήσεις. Αλλωστε αυτή η βελτίωση επέτρεψε αύξηση της ανταγωνιστικότητας και εντέλει υψηλότερους ρυθμούς ανάπτυξης και μεγαλύτερους μισθούς στους εργαζόμενους. Για την περίοδο 2019-2025 στις επιχειρηματικές καταθέσεις (corporates) και ειδικά στα κλιμάκια 100.000-500.000 ευρώ και 500.000 έως 1 εκατ. ευρώ, η εικόνα είναι καθαρά ανοδική και με έντονη ενίσχυση της μεσαίας και ανώτερης επιχειρηματικής ρευστότητας.

Το υπόλοιπο των καταθέσεων αυξάνεται κατά 13 δισ. ευρώ σε αυτές τις δύο κατηγορίες. Η εικόνα αυτή θα μπορούσε να αποδοθεί στην άνοδο των χρηματιστηρίων και των τιμών των ακινήτων, καθώς και στην ενίσχυση των επιδοτήσεων που είχε ως παρεπόμενο την αύξηση της επιχειρηματικής δραστηριότητας και των κερδών από αυτήν.

Η συνολική εικόνα των καταθέσεων καταγράφει ότι αυτές από 159,5 δισ. το 2019 διαμορφώθηκαν σε 219,2 δισ. ευρώ το 2025, σημειώνοντας μια ποσοστιαία αύξηση 37,4% και μια απόλυτη αύξηση που αγγίζει τα 60 δισ. ευρώ.

Ειρήνη Σακελλάρη

ΠΡΩΤΟ ΘΕΜΑ