Πάνω από 80 ξένοι επενδυτές ζήτησαν να καταστούν φορολογικοί κάτοικοι στης χώρα μας και 75 κατέβαλαν ήδη (πέρυσι και φέτος 9,4 εκατομμύρια) σε φόρους στην Ελλάδα, για να το επιτύχουν. Ο μεγαλύτερος αριθμός εξ αυτών προήλθαν από Ηνωμένο Βασίλειο (22), Ελβετία (12) και Κύπρο (7), ενώ άλλοι έχουν εγκαταλείψει χώρες όπως Μονακό, ΗΠΑ, Καναδά, Ηνωμένα Αραβικά Εμιράτα, Ρωσία και Χονγκ Κονγκ.

Όπως προκύπτει από τα στοιχεία που δημοσιοποίησαν ο υπουργός Οικονομικών Χρήστος Σταϊκούρας, ο υφυπουργός Απόστολος Βεσυρόπουλος και η αρμόδια γενική γραμματέας, κυρία Αθηνά Καλύβα, μεγάλος είναι και ο αριθμός συνταξιούχων που εγκατέλειψαν χώρες που έχουν ήδη δικά τους συστήματα NON DOM, για να «μεταναστεύσουν» φορολογικά στη Ελλάδα: Για παράδειγμα, 46 από Ιταλία, 9 από Κύπρο, 3 από Πορτογαλία κοκ.

Ο Χρ. Σταϊκούρας σχετικά με τα φορολογικά κίνητρα για την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα

Το Υπουργείο Οικονομικών, υπό τον συντονισμό της Γενικής Γραμματέως Φορολογικής Πολιτικής και Δημόσιας Περιουσίας κυρίας Αθηνάς Καλύβα, θεσμοθέτησε, με διαδοχικά νομοθετήματα, από τον Δεκέμβριο του 2019 μέχρι σήμερα, ένα ολοκληρωμένο νομοθετικό πλαίσιο παροχής φορολογικών κινήτρων, με στόχο την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα.

Πλαίσιο που περιλαμβάνει ένα τετράπτυχο παρεμβάσεων, οι οποίες έχουν, ήδη, συγκεντρώσει μεγάλο ενδιαφέρον από επενδυτές, αλλοδαπούς συνταξιούχους και εργαζόμενους, αποφέροντας σημαντικά έσοδα για τα δημόσια ταμεία και πολλαπλά οφέλη για τη χώρα μας.

Υπενθυμίζω:

1ον. Η αρχή έγινε με τον Νόμο 4646/2019, που εισήγαγε στην Ελλάδα τον θεσμό του “διαμένοντος μη κατοίκου” (Non-Dom), για την προσέλκυση φορολογικών κατοίκων αλλοδαπής – επενδυτών, οι οποίοι, μεταφέροντας τη φορολογική κατοικία τους στην Ελλάδα και πραγματοποιώντας σημαντικές επενδύσεις στην πατρίδα μας, επωφελούνται – για διάστημα έως 15 ετών – από εναλλακτική φορολόγηση του εισοδήματος αλλοδαπής προέλευσης.

2ον. Στη συνέχεια, ο Νόμος 4714/2020 επέκτεινε την εναλλακτική φορολόγηση εισοδήματος σε συνταξιούχους της αλλοδαπής, οι οποίοι μεταφέρουν τη φορολογική κατοικία τους στη χώρα μας, με την εφαρμογή συντελεστή 7% για τα εισοδήματα αλλοδαπής προέλευσης.

3ον. Επιπλέον, με τον Νόμο 4758/2020 θεσπίστηκαν φορολογικά κίνητρα για την προσέλκυση αλλοδαπών εργαζόμενων και αυτοαπασχολούμενων, αλλά και Ελλήνων που έφυγαν από τη χώρα στη διάρκεια της οικονομικής κρίσης, ώστε να μεταφέρουν τη φορολογική τους κατοικία και να δραστηριοποιηθούν επαγγελματικά στην Ελλάδα.

Συγκεκριμένα, για τις προαναφερθείσες κατηγορίες φυσικών προσώπων – μισθωτών ή ελεύθερων επαγγελματιών – καθιερώθηκε απαλλαγή κατά 50% από τον φόρο εισοδήματος και την ειδική εισφορά αλληλεγγύης, για διάστημα έως 7 έτη, υπό την προϋπόθεση πλήρωσης νέας θέσης μισθωτής εργασίας ή έναρξης νέας δραστηριότητας.

Πρόκειται για ένα μέτρο που συμβάλλει σημαντικά στην προσπάθεια του brain gain, δηλαδή της επιστροφής στην πατρίδα μας από το εξωτερικό ανθρώπινου δυναμικού με υψηλό επίπεδο γνώσεων, επαγγελματικών ικανοτήτων και δεξιοτήτων.

4ον. Το «κουαρτέτο» παρεμβάσεων ολοκληρώθηκε τον περασμένο Φεβρουάριο, με τον Νόμο 4778/2021, με τον οποίο διαμορφώθηκαν σαφείς και διαφανείς κανόνες για τη σύσταση και λειτουργία εταιρειών ειδικού σκοπού διαχείρισης οικογενειακής περιουσίας (Family Offices), λαμβάνοντας υπόψη βέλτιστες διεθνείς πρακτικές φορολόγησης.

Πλαίσιο που τίθεται σε πλήρη εφαρμογή το προσεχές διάστημα, με την έκδοση της Κοινής Υπουργικής Απόφασης για τις υπηρεσίες τις οποίες μπορούν – ενδεικτικά – να παρέχουν τα Family Offices.

Παρότι η υλοποίηση του πλαισίου παροχής φορολογικών κινήτρων για την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα ξεκίνησε υπό εξαιρετικά δυσμενείς συνθήκες, εξαιτίας της υγειονομικής κρίσης, η άμεση αποδοτικότητά του αποτυπώνεται, ήδη, στα στοιχεία της Γενικής Γραμματείας Φορολογικής Πολιτικής και Δημόσιας Περιουσίας, τα οποία θα παρουσιαστούν πιο αναλυτικά στη συνέχεια.

Περιληπτικά, στα 2 χρόνια εφαρμογής των διατάξεων για την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα, έχουν εισρεύσει στα δημόσια ταμεία συνολικά έσοδα ύψους 9,4 εκατ. ευρώ, με τελική έγκριση αιτήσεων 75 επενδυτών και 23 συγγενών τους από 21 χώρες, ενώ αναμένονται σημαντικά έσοδα λόγω του μεγάλου αριθμού αιτήσεων για το μέτρο τόσο των συνταξιούχων αλλοδαπής όσο και των εργαζόμενων και αυτοαπασχολούμενων.

Σημαντικά είναι και τα έμμεσα πολλαπλασιαστικά οφέλη για τη χώρα μας, όπως ενδυνάμωση της οικονομίας, τόνωση των επενδύσεων και ενίσχυση της απασχόλησης.

Ειδικότερα, αναφορικά με την εναλλακτική φορολόγηση των συνταξιούχων αλλοδαπής, έχουν εγκριθεί 157 αιτήσεις από 21 χώρες, 13 εκ των οποίων είναι από την Ευρωπαϊκή Ένωση, ενώ σχετικά με την ένταξη σε ειδική φορολόγηση εργαζομένων ή ελεύθερων επαγγελματιών, η διαδικασία ξεκίνησε φέτος και έχουν υποβληθεί ήδη περίπου 1.000 αιτήσεις.

Τα παραπάνω αποδεικνύουν ότι η φορολογία αποτελεί εξαιρετικά χρήσιμο εργαλείο για την επίτευξη αναπτυξιακών και επενδυτικών στόχων, πέραν της διασφάλισης δημοσίων εσόδων.

Ως εκ τούτου, τα φορολογικά συστήματα οφείλουν να συμβαδίζουν με τις ραγδαίες οικονομικές και κοινωνικές μεταβολές.

Το Υπουργείο Οικονομικών ευθυγραμμίζεται με την ανάγκη αυτή.

Όπως προκύπτει από τα στοιχεία για το πρώτο διάστημα εφαρμογής των νέων διατάξεων, παρά τη δυσμενή συγκυρία της πανδημίας, η απήχηση των νέων φορολογικών κινήτρων είναι εξαιρετικά ενθαρρυντική.

Η Ελλάδα, προχωρώντας με σχέδιο, όραμα και αυτοπεποίθηση, ανακάμπτει ισχυρά από την υγειονομική κρίση, αναπτύσσεται και είναι ανοικτή στην προσέλκυση επενδύσεων και ανθρώπινου κεφαλαίου.

Με τον τρόπο αυτό, διαμορφώνουμε τις κατάλληλες προϋποθέσεις για τη δημιουργία πολλών και καλών νέων θέσεων απασχόλησης, για την παροχή ευκαιριών στους Έλληνες, τους νέους και τις νέες, που είναι στην πατρίδα μας ή θα επιστρέψουν σε αυτή.

Η τοποθέτηση του Υφυπουργού Οικονομικών Απόστολου Βεσυρόπουλου

Βασικός στόχος της φορολογικής πολιτικής της Κυβέρνησής μας, πέρα από τη μείωση των φόρων, είναι και η προσαρμογή στις διαρκώς μεταβαλλόμενες συνθήκες. Η ψηφιακή επανάσταση έχει δημιουργήσει νέα δεδομένα και η έλευση της πανδημίας επιτάχυνε τις εξελίξεις.

Τα παραδοσιακά μοντέλα του τόπου κατοικίας και εργασίας άλλαξαν σημαντικά. Η τηλεργασία και άλλες ευέλικτες μορφές απασχόλησης κερδίζουν διαρκώς έδαφος. Το είδαμε αυτό πολύ έντονα τον καιρό της πανδημίας. Δεν είναι σπάνιο σήμερα το φαινόμενο κάποιος να μη διαμένει στη χώρα που εργάζεται ή δραστηριοποιείται επαγγελματικά.

Σε αυτό το πλαίσιο, επιχειρηματίες μεταφέρονται από χώρα σε χώρα διαρκώς, κάνουν επενδύσεις παγκοσμίως, και ουσιαστικά δεν έχουν μόνιμη κατοικία σε καμία χώρα. Δεν είναι άγνωστος ο αγγλοσαξονικής προέλευσης όρος non-dom που έχει εισαχθεί διεθνώς στη φορολογική ορολογία και πρακτική, περιγράφοντας ουσιαστικά ένα πρόσωπο μεγάλου πλούτου με περιουσιακά στοιχεία και οικονομική δραστηριότητα ανά την υφήλιο, που για φορολογικούς σκοπούς συνδέεται με μια χώρα. Και η τάση αυτή θα κερδίζει διαρκώς έδαφος στο μέλλον.

Χώρες ανά τον κόσμο διαγκωνίζονται πλέον στην παροχή φορολογικών κινήτρων προκειμένου να προσελκύσουν ονόματα του διεθνούς επιχειρείν με μεγάλη οικονομική επιφάνεια, στις λίστες των non-dom τους. Η φορολογική πολιτική αλλά και η φορολογική διοίκηση πρέπει να προσαρμόζονται, όπως ανέφερα, στα νέα δεδομένα.

Γι’ αυτό και η Κυβέρνησή μας προχώρησε σε μια εξαιρετικά σημαντική μεταρρυθμιστική κίνηση νομοθετώντας τα άρθρα 5Α, 5Β και 5Γ του Κώδικα Φορολογίας Εισοδήματος.

Με αυτά τα άρθρα θεσπίζονται γενναία φορολογικά κίνητρα για φυσικά πρόσωπα με διεθνή δραστηριότητα, προκειμένου να μεταφέρουν τη φορολογική κατοικία τους στη χώρα μας και να φορολογηθούν εδώ για το σύνολο των εισοδημάτων τους που αποκτώνται στην αλλοδαπή. Ο στόχος δεν είναι μονοδιάστατος, δεν αφορά μόνο στην αύξηση των φορολογικών εσόδων. Αντίθετα, πολλαπλά είναι τα οφέλη από την εισαγωγή κεφαλαίων και την υλοποίηση επενδύσεων, όπως η δημιουργία νέων θέσεων εργασίας, η τόνωση της κατανάλωσης, η ενίσχυση της αγοράς ακινήτων.

Συγκεκριμένα, οι μεταρρυθμίσεις στο φορολογικό πλαίσιο είναι οι ακόλουθες:

1ον. Με το άρθρο 2 του νόμου 4646 του 2019, που τροποποίησε τον Κώδικα Φορολογίας Εισοδήματος προσθέτοντας το άρθρο 5Α, εισαγάγαμε για πρώτη φορά στο φορολογικό μας δίκαιο εναλλακτικό τρόπο αυτοτελούς φορολόγησης του εισοδήματος αλλοδαπής για φυσικά πρόσωπα που μεταφέρουν τη φορολογική τους κατοικία στη χώρα μας.

Τα πρόσωπα αυτά καταβάλλουν για όλα τα εισοδήματά τους που αποκτώνται στην αλλοδαπή ένα εφάπαξ ποσό της τάξεως των 100.000 ευρώ ετησίως, ανεξαρτήτως του ύψους των εισοδημάτων αυτών και αυτομάτως, με την καταβολή αυτών των χρημάτων, εξαντλείται κάθε άλλη φορολογική υποχρέωση για τα εισοδήματα αυτά.

Μάλιστα, το φυσικό πρόσωπο έχει τη δυνατότητα να ζητήσει την επέκταση της εφαρμογής του εναλλακτικού τρόπου φορολόγησης και σε στενά συγγενικά του πρόσωπα, καταβάλλοντας επιπλέον ποσό φόρου 20.000 ευρώ για κάθε συγγενικό του πρόσωπο.

Απαραίτητη προϋπόθεση, αυτός που μεταφέρει τη φορολογική του κατοικία να επενδύσει στη χώρα μας μέσα σε 3 χρόνια από την υποβολή της αίτησης, ο ίδιος ή συγγενικό του πρόσωπο ή μέσω νομικού προσώπου, τουλάχιστον το ποσό των 500.000 ευρώ σε ακίνητα, επιχειρήσεις, κινητές αξίες, μετοχές ή μερίδια σε νομικά πρόσωπα ή νομικές οντότητες με έδρα την Ελλάδα.

2ον. Με το άρθρο 1 του νόμου 4714 του 2020, προσθέσαμε το άρθρο 5Β στον Κώδικα Φορολογίας Εισοδήματος, με το οποίο επεκτάθηκαν τα κίνητρα για προσέλκυση φορολογικών κατοίκων σε συνταξιούχους δικαιούχους εισοδήματος από συντάξεις στην αλλοδαπή.

Εφόσον τα πρόσωπα αυτά μεταφέρουν τη φορολογική τους κατοικία στην Ελλάδα, δύνανται να υπαχθούν σε εναλλακτική αυτοτελή φορολόγηση του εισοδήματός τους αλλοδαπής προέλευσης, με φορολογικό συντελεστή 7%, με ταυτόχρονη απαλλαγή τους από την ειδική εισφορά αλληλεγγύης.

3ον. Με το άρθρο 40 του νόμου 4758 του 2020, με το οποίο προστέθηκε το άρθρο 5Γ στον Κώδικα Φορολογίας Εισοδήματος, θεσπίστηκαν νέα κίνητρα για τη μεταφορά της φορολογικής κατοικίας στην Ελλάδα για μισθωτούς και επιχειρηματίες.

Η διάταξη αυτή δεν έχει ως αποδέκτες και ωφελούμενους μόνο αλλοδαπούς με φορολογική κατοικία εκτός Ελλάδας.

Στοχεύουμε, παράλληλα, στον επαναπατρισμό των Ελλήνων και ιδιαίτερα των Ελλήνων της νέας γενιάς που έφυγαν στο εξωτερικό στα χρόνια της κρίσης.

Το φορολογικό κίνητρο που θεσπίζεται είναι η απαλλαγή από τον φόρο εισοδήματος και από την ειδική εισφορά αλληλεγγύης για το 50% του εισοδήματος από μισθωτή εργασία και από ατομική επιχειρηματική δραστηριότητα που αποκτάται στη χώρα μας.

Προϋπόθεση, μεταξύ άλλων, είναι η ελάχιστη παραμονή στη χώρα για μία διετία και να μην ήταν φορολογικός κάτοικος Ελλάδος τα προηγούμενα 7 από τα 8 έτη, πριν από τη μεταφορά της φορολογικής του κατοικίας στην Ελλάδα.

Ουσιαστικά με τις τρεις αυτές νομοθετικές παρεμβάσεις των άρθρων 5Α, 5Β, 5Γ του Κώδικα Φορολογίας Εισοδήματος έχει δημιουργηθεί ένα νέο και ολοκληρωμένο θεσμικό πλαίσιο φορολογικών κινήτρων για την προσέλκυση φορολογικών κατοίκων φυσικών προσώπων.

Με το άρθρο 25 του ν. 4778/2021, με το οποίο προστέθηκε το άρθρο 71Η του ΚΦΕ, θεσπίζονται κίνητρα για τη δημιουργία εταιρειών ειδικού σκοπού διαχείρισης οικογενειακής περιουσίας, τα λεγόμενα “Family Offices”.

Οι συγκεκριμένες εταιρείες διαχειρίζονται περιουσιακά στοιχεία παρέχοντας σύνθετες υπηρεσίες στους ενδιαφερόμενους.

Δημιουργούμε ένα διαφανές και ξεκάθαρο πλαίσιο, στο οποίο προσδιορίζονται επακριβώς ο σκοπός, το είδος των παρεχόμενων υπηρεσιών και οι προϋποθέσεις λειτουργίας τους.

Το όφελος είναι προφανές.

Είναι η ενίσχυση της οικονομίας και της απασχόλησης.

Γίνεται ευρέως αντιληπτό ότι μέσα από το σύνολο των νομοθετικών μεταρρυθμίσεων που προανέφερα προκύπτουν ουσιαστικά και πολλαπλασιαστικά οφέλη για τα δημόσια έσοδα, αλλά και την εθνική μας οικονομία.

Τοποθέτηση της ΓΓ Φορολογικής Πολιτικής και Δημόσιας Περιουσίας Αθηνάς Καλύβα

Σε συνέχεια όσων ανέφεραν ο κ. Υπουργός και ο κ. Υφυπουργός, θα αναπτύξω τα βασικά χαρακτηριστικά των νέων φορολογικών κινήτρων προσέλκυσης φορολογικών κατοίκων και επενδύσεων στην Ελλάδα και θα παραθέσω στοιχεία από την εφαρμογή των ρυθμίσεων.

Στο σημείο αυτό, θα ήθελα να τονίσω ότι η φορολογική πολιτική δεν αποτελεί εργαλείο μόνο για τη βιωσιμότητα των δημόσιων εσόδων. Η φορολογική πολιτική με το κατάλληλο μείγμα όταν συνδυάζεται και με τον εκσυγχρονισμό της φορολογικής νομοθεσίας, συμβάλλει στη δημιουργία ενός ασφαλούς νομικού πλαισίου, που ενισχύει την εμπέδωση ενός ελκυστικού και αξιόπιστου επενδυτικού κλίματος, ενισχύοντας την απασχόληση και συναφώς την ανάπτυξη της οικονομίας.

Στο πλαίσιο υλοποίησης του κυβερνητικού έργου, εντάσσεται η προσπάθεια διεύρυνσης της φορολογικής βάσης με μεταρρυθμίσεις ουσίας στη φορολογία εισοδήματος, και ειδικότερα σε εκείνη των φυσικών προσώπων, όπου υπάρχει περιθώριο παρεμβάσεων – σε αντίθεση με τους περιορισμούς που υφίστανται στο νομικό πλαίσιο της φορολογίας των εταιρειών.

Τα τελευταία 2 χρόνια μελετήθηκαν στο Υπουργείο Οικονομικών τα φορολογικά συστήματα και ελήφθησαν υπόψη οι βέλτιστες πρακτικές άλλων χωρών, για την εισαγωγή και στη χώρα μας φορολογικών κινήτρων – υιοθετώντας για πρώτη φορά ολιστική προσέγγιση – με στόχο την προσέλκυση νέων φορολογικών κατοίκων και επενδύσεων στην Ελλάδα.

Από την αρχή υλοποίησης της ιδέας των συγκεκριμένων 4 μεταρρυθμίσεων στον Κώδικα Φορολογίας Εισοδήματος (ΚΦΕ) που προανέφεραν ο κ. Υπουργός και ο κ. Υφυπουργός, πρόθεση ήταν να επηρεαστεί ο ρυθμός αύξησης του ΑΕΠ μέσα από δύο μεταβλητές: την απασχόληση και την επένδυση.

Εξειδικεύουμε:

1ον. ΝΕΟ ΑΡΘΡΟ 5Α ΣΤΟΝ ΚΦΕ ΓΙΑ ΕΠΕΝΔΥΤΕΣ – ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΑΙ ΟΦΕΛΗ

Με τον ν. 4646/2019 εισήχθη νέο άρθρο 5Α στον ν.4172/2013 (ΚΦΕ), δίνοντας τη δυνατότητα, από το φορολογικό έτος 2020, σε φορολογούμενο, φυσικό πρόσωπο, που μεταφέρει τη φορολογική κατοικία του στην Ελλάδα, να υπαχθεί για 15 έτη σε εναλλακτική φορολόγηση του εισοδήματος που προκύπτει στην αλλοδαπή, εφόσον πληροί – σωρευτικά – δύο συγκεκριμένες προϋποθέσεις.

Προϋποθέσεις

Το φυσικό πρόσωπο:

α) Να μην ήταν φορολογικός κάτοικος Ελλάδας τα προηγούμενα 7 από τα 8 έτη, και

β) Να αποδεικνύει ότι επενδύει στην Ελλάδα κατ’ ελάχιστο το ποσό των 500.000 ευρώ σε ακίνητα ή επιχειρήσεις ή κινητές αξίες ή μετοχές ή μερίδια σε εταιρείες με έδρα την Ελλάδα εντός 3ετίας

ή

το φυσικό πρόσωπο να έχει αποκτήσει και να διατηρεί άδεια διαμονής για επενδυτική δραστηριότητα στην Ελλάδα (Golden Visa)

Φορολογική μεταχείριση και οφέλη

Ο φορολογούμενος υπόκειται σε ετήσιο φόρο κατ’ αποκοπή φόρο 100.000 ευρώ για όλα τα εισοδήματα αλλοδαπής προέλευσης, καλύπτοντας κάθε φορολογική υποχρέωσή του για όλα τα εισοδήματα αλλοδαπής προέλευσης, δίχως υποχρέωση δήλωσης τους.

Υποχρέωση δήλωσης του εισοδήματος ημεδαπής με την υποβολή της ετήσιας δήλωσης φορολογίας εισοδήματος και φορολόγησή του με τις γενικές διατάξεις.

Δυνατότητα επέκτασης σε άλλα μέλη της οικογένειας με καταβολή ετησίως επιπλέον κατ’ αποκοπή φόρου ύψους 20.000 ευρώ ανά μέλος.

Απαλλαγή από κάθε φόρο κληρονομιών ή/δωρεών περιουσίας που βρίσκονται στην αλλοδαπή.

Μη υποχρέωση δικαιολόγησης του εισαγόμενου συναλλάγματος.

2ον. ΝΕΟ ΑΡΘΡΟ 5Β ΚΦΕ ΓΙΑ ΣΥΝΤΑΞΙΟΥΧΟΥΣ – ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΑΙ ΟΦΕΛΗ

Το επόμενο βήμα για τη χορήγηση φορολογικών κινήτρων έγινε με τον ν. 4714/2020, με τον οποίο εισήχθη νέο άρθρο 5Β στον ΚΦΕ, σύμφωνα με τις διατάξεις του οποίου από το φορολογικό έτος 2020, ο φορολογούμενος, φυσικό πρόσωπο, δικαιούχος εισοδήματος από σύνταξη που προκύπτει στην αλλοδαπή, ο οποίος μεταφέρει τη φορολογική κατοικία του στην Ελλάδα, υπάγεται, για 15 φορολογικά έτη, σε εναλλακτικό τρόπο φορολόγησης για το εισόδημα που προκύπτει στην αλλοδαπή, εφόσον ισχύουν, σωρευτικά, 3 συγκεκριμένες προϋποθέσεις.

Προϋποθέσεις

Το φυσικό πρόσωπο:

α) Να είναι δικαιούχος εισοδήματος από σύνταξη που προκύπτει στην αλλοδαπή,

β) Να μην ήταν φορολογικός κάτοικος Ελλάδας τα προηγούμενα 5 από τα 6 έτη και

δ) Να μεταφέρει τη φορολογική του κατοικία από κράτος με το οποίο είναι σε ισχύ συμφωνία διοικητικής συνεργασίας στον τομέα της φορολογίας με την Ελλάδα.

Φορολογική μεταχείριση και οφέλη

Καταβολή ετησίως φόρου με συντελεστή 7% αυτοτελώς για το σύνολο του εισοδήματός που αποκτήθηκε στην αλλοδαπή.

Υποχρέωση δήλωσης όλων των κατηγοριών εισοδήματος, ημεδαπής και αλλοδαπής προέλευσης, με την υποβολή της ετήσιας δήλωσης φορολογίας εισοδήματος.

Φορολόγηση με γενικές διατάξεις του εισοδήματος ημεδαπής προέλευσης (που προκύπτει στην Ελλάδα).

3ον. ΝΕΟ ΑΡΘΡΟ 5Γ ΚΦΕ ΓΙΑ ΕΡΓΑΖΟΜΕΝΟΥΣ ΚΑΙ ΕΛΕΥΘΕΡΟΥΣ ΕΠΑΓΓΕΛΜΑΤΙΕΣ – ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΑΙ ΟΦΕΛΗ

Το πλαίσιο των φορολογικών κινήτρων συμπληρώθηκε με τον ν. 4758/2020, με τον οποίο εισήχθη νέο άρθρο 5Γ στον ΚΦΕ, στοχεύοντας στην προσέλκυση φυσικών προσώπων με μισθωτή εργασία, αυτοαπασχολούμενων και Ελλήνων που έφυγαν από τη χώρα κατά τη διάρκεια της οικονομικής κρίσης.

Με τις διατάξεις του άρθρου 5Γ του ΚΦΕ, από το φορολογικό έτος 2021, ο φορολογούμενος, φυσικό πρόσωπο, που μεταφέρει τη φορολογική κατοικία του στην Ελλάδα, υπάγεται για 7 φορολογικά έτη σε ειδικό τρόπο φορολόγησης εισοδήματος από μισθωτή εργασία και επιχειρηματική δραστηριότητα που προκύπτει στην ημεδαπή, εφόσον ισχύουν σωρευτικά 4 συγκεκριμένες προϋποθέσεις.

Προϋποθέσεις

Το φυσικό πρόσωπο:

α) Να μην ήταν φορολογικός κάτοικος της Ελλάδος τα προηγούμενα 5 από τα 6 έτη.

β) Να μεταφέρει τη φορολογική του κατοικία από κράτος-μέλος της Ε.Ε. ή του ΕΟΧ ή από κράτος με το οποίο είναι σε ισχύ συμφωνία διοικητικής συνεργασίας στον τομέα της φορολογίας με την Ελλάδα.

γ) Να παρέχει υπηρεσίες στην Ελλάδα στο πλαίσιο εργασιακής σχέσης σε νέα θέση (που ασκείται είτε σε ημεδαπό νομικό πρόσωπο ή νομική οντότητα είτε σε μόνιμη εγκατάσταση αλλοδαπής επιχείρησης στην Ελλάδα).

δ) Να δηλώνει ότι θα παραμείνει στην Ελλάδα τουλάχιστον για μία διετία.

Φορολογική μεταχείριση και οφέλη

Απαλλαγή από τον φόρο εισοδήματος και την εισφορά αλληλεγγύης του 50% του εισοδήματος από τη μισθωτή εργασία που προκύπτει στην Ελλάδα για νέους φορολογικούς κατοίκους.

H ίδια φορολογική μεταχείριση ισχύει για την παροχή ανεξάρτητων υπηρεσιών για νέους φορολογικούς κατοίκους που κάνουν έναρξη επιχειρηματικής δραστηριότητας στην Ελλάδα (ελεύθεροι επαγγελματίες ή επιχειρηματίες).

Μη εφαρμογή ετήσιας αντικειμενικής δαπάνης (τεκμήρια) για κατοικία και επιβατικό αυτοκίνητο ιδιωτικής χρήσης.

4ον. ΝΕΟ ΑΡΘΡΟ 71Η ΚΦΕ – ΕΤΑΙΡΕΙΕΣ ΔΙΑΧΕΙΡΙΣΗΣ ΟΙΚΟΓΕΝΕΙΑΚΗΣ ΠΕΡΙΟΥΣΙΑΣ (FAMILY OFFICES)

Τέλος, το πλαίσιο προσέλκυσης στην Ελλάδα φυσικών προσώπων με φορολογική κατοικία στο εξωτερικό ολοκληρώθηκε με τον ν. 4778/2021, με τον οποίο προστέθηκε νέο άρθρο 71 Η στον ΚΦΕ και εισήχθη για πρώτη φορά στο ελληνικό δίκαιο η έννοια των family offices – εταιρείες διαχείρισης οικογενειακής περιουσίας.

Ειδικότερα, θεσπίστηκαν σαφείς και διαφανείς κανόνες για τη σύσταση και λειτουργία εταιρειών ειδικού σκοπού διαχείρισης οικογενειακής περιουσίας, παρέχοντας κίνητρα ως προς τον τρόπο προσδιορισμού του φορολογητέου εισοδήματος των family offices με βάση τις δαπάνες που πραγματοποιούν, ώστε η διαχείριση των χρηματικών ροών και της οικογενειακής περιουσίας φυσικών προσώπων με φορολογική κατοικία στην Ελλάδα, να πραγματοποιείται από τις εταιρείες αυτές, εφόσον ισχύουν συγκεκριμένες προϋποθέσεις.

Προϋποθέσεις σύστασης:

Το Family office θα πρέπει :

α) Να απασχολεί στην Ελλάδα προσωπικό τουλάχιστον 5 ατόμων εντός 12 μηνών από την ίδρυσή του και

β) Να πραγματοποιεί στην Ελλάδα δαπάνες λειτουργίας τουλάχιστον 1.000.000 ευρώ ετησίως.

Λειτουργία Family Office στην Ελλάδα:

Με οποιαδήποτε νομική μορφή (ΑΕ, ΕΠΕ, προσωπική εταιρεία κ.λπ.), πλην αυτής των νομικών προσώπων μη κερδοσκοπικού χαρακτήρα.

Αποκλειστικός σκοπός:

Η παροχή υποστήριξης σε φυσικά πρόσωπα φορολογικούς κατοίκους Ελλάδας και στα μέλη των οικογενειών τους κατά τη διοίκηση και διαχείριση των περιουσιακών στοιχείων και επενδύσεών τους.

71Η ΚΦΕ – FAMILY OFFICES – ΦΟΡΟΛΟΓΙΚΗ ΜΕΤΑΧΕΙΡΙΣΗ ΚΑΙ ΟΦΕΛΗ

Προσδιορισμός του φορολογητέου εισοδήματος με τη μέθοδο κόστους πλέον περιθώριο κέρδους (Cost plus Method – CPM) του ΟΟΣΑ, με εφαρμογή ποσοστού κέρδους 7% στο σύνολο των πάσης φύσεως εξόδων και αποσβέσεών τους, πλην του φόρου εισοδήματος.

Όλες οι δαπάνες στις οποίες εφαρμόζεται το σταθερό ποσοστό κέρδους θα εκπίπτουν, εφόσον τεκμηριώνονται με παραστατικά, όπως προβλέπει η ελληνική νομοθεσία.

Εφαρμογή του προβλεπόμενου εταιρικού φορολογικού συντελεστή, δηλαδή 22%, από το φορολογικό έτος 2021 και μετά.

ΦΠΑ: Οι εσωτερικές πράξεις που διενεργούνται μεταξύ του Family Office και των προσώπων που συμμετέχουν σε αυτό, ως πράξεις που διενεργούνται εντός ενιαίας οντότητας, είναι εκτός του πεδίου εφαρμογής του ΦΠΑ.

Παρακράτηση φόρου για τις πληρωμές που θα πραγματοποιούνται σύμφωνα με τις γενικές διατάξεις.

Το πλαίσιο των Family Offices αναμένεται να λειτουργήσει συμπληρωματικά στην προσέλκυση περισσότερων φυσικών προσώπων με φορολογική κατοικία στο εξωτερικό και θα εφαρμόζεται για όλα τα φυσικά πρόσωπα που είναι ήδη ή καθίστανται φορολογικοί κάτοικοι Ελλάδας, κατ’ εφαρμογή των κείμενων διατάξεων ή των ειδικότερων διατάξεων των άρθρων 5Α, 5Β και 5Γ του ΚΦΕ.

Αναμένεται σύντομα η έκδοση της κανονιστικής απόφασης που θα ορίζει τις λεπτομέρειες εφαρμογής του νέου αυτού πλαισίου οικονομικής δραστηριότητας.

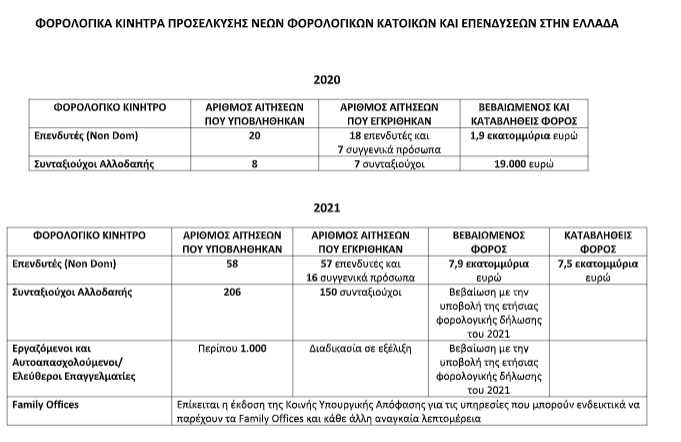

ΣΤΑΤΙΣΤΙΚΑ ΣΤΟΙΧΕΙΑ

Αρθρο 5Α του ΚΦΕ – Για επενδυτές

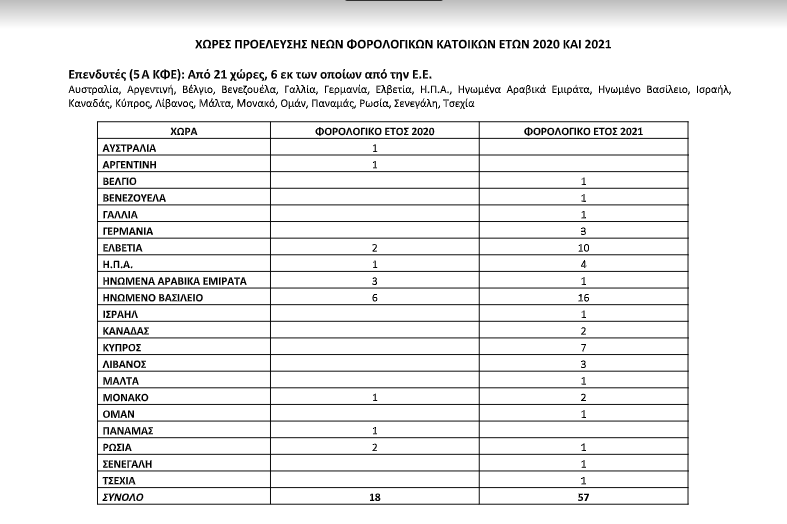

Το 2020, πρώτο έτος εφαρμογής των διατάξεων, παρά τις εξαιρετικά αντίξοες συνθήκες του πρώτου κύματος της πανδημίας, υποβλήθηκαν 20 αιτήσεις, από τις οποίες εγκρίθηκαν οι αιτήσεις 18 επενδυτών και 7 συγγενικών τους προσώπων.

Οι αιτήσεις αφορούσαν επενδυτές από 9 χώρες, κυρίως εκτός Ευρωπαϊκής Ένωσης (Αυστραλία, Αργεντινή, Ελβετία, Η.Π.Α., Ηνωμένα Αραβικά Εμιράτα, Ηνωμένο Βασίλειο, Μονακό, Παναμάς, Ρωσία), ενώ το σύνολο του βεβαιωθέντος και καταβληθέντος φόρου ανήλθε σε 1,9 εκατ. ευρώ το 2020.

Το 2021, δεύτερο έτος εφαρμογής των διατάξεων, έγινε δεκτή η υπαγωγή στις διατάξεις για 57 επενδυτές και 16 συγγενικά τους πρόσωπα από 18 χώρες, εντός και εκτός Ευρωπαϊκής Ένωσης (Βέλγιο, Βενεζουέλα, Γαλλία, Γερμανία, Ελβετία, Η.Π.Α., Ηνωμένα Αραβικά Εμιράτα, Ηνωμένο Βασίλειο, Ισραήλ, Καναδάς, Κύπρος, Λίβανος, Μάλτα, Μονακό, Ομάν, Ρωσία, Σενεγάλη, Τσεχία).

Το σύνολο του βεβαιωθέντος φόρου είναι 7,9 εκατ. ευρώ για το 2021, εκ των οποίων έχει ήδη καταβληθεί μέχρι σήμερα ποσό ύψους 7,5 εκατ. ευρώ.

Συνεπώς, για δύο έτη εφαρμογής έχουμε συνολικά έως σήμερα 75 επενδυτές και 23 συγγενικά τους πρόσωπα από 21 χώρες, εντός και εκτός Ευρωπαϊκής Ένωσης, να έχουν υπαχθεί στις ευνοϊκές διατάξεις του άρθρου 5 Α του ΚΦΕ για επενδυτές και τα δημόσια ταμεία να έχουν εισπράξει συνολικά 9,4 εκατ. ευρώ.

Συνεπώς, αυτή η κυβερνητική πρωτοβουλία υλοποιείται εξαιρετικά, με μεγάλο ενδιαφέρον επενδυτών.

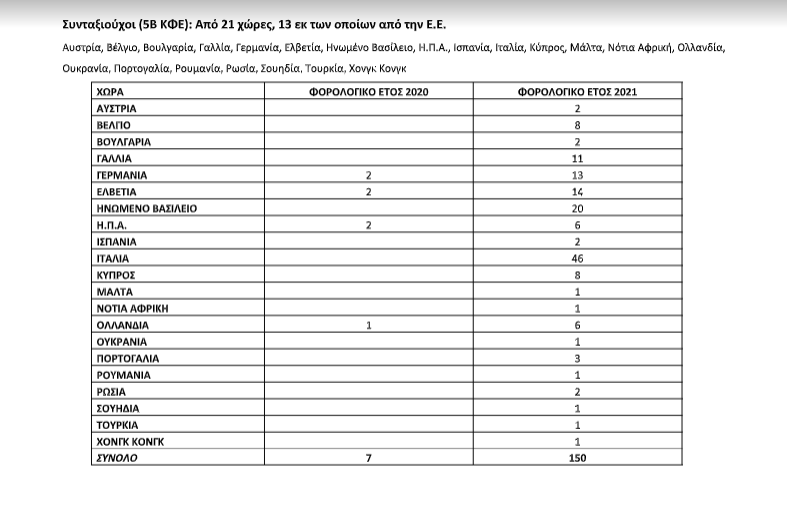

Άρθρο 5Β του ΚΦΕ – Για αλλοδαπούς συνταξιούχους

Το 2020, πρώτο έτος εφαρμογής των διατάξεων, υποβλήθηκαν 8 αιτήσεις, από φορολογούμενους από 4 χώρες, κυρίως εντός και εκτός Ευρωπαϊκής Ένωσης (Γερμανία, Ελβετία, Η.Π.Α., Ολλανδία), από τις οποίες εγκρίθηκαν οι 7.

Για το 2020 ο φόρος που βεβαιώθηκε και καταβλήθηκε, με βάση τις ετήσιες φορολογικές δηλώσεις που έχουν υποβληθεί μόνο από τα 7 ως άνω φυσικά πρόσωπα, ανέρχεται στο ποσό των 19.000 ευρώ.

Το 2021, δεύτερο έτος εφαρμογής των διατάξεων, υποβλήθηκαν 206 αιτήσεις από φορολογούμενους προερχόμενους από 21 χώρες τόσο της Ευρωπαϊκής Ένωσης όσο και εκτός αυτής (Αυστρία, Βέλγιο, Βουλγαρία, Γαλλία, Γερμανία, Ελβετία, Ηνωμένο Βασίλειο, Η.Π.Α., Ισπανία, Ιταλία, Κύπρος, Μάλτα, Νότια Αφρική, Ολλανδία, Ουκρανία, Πορτογαλία, Ρουμανία, Ρωσία, Σουηδία, Τουρκία, Χονγκ Κονγκ), εκ των οποίων εγκρίθηκαν 150 αιτήσεις.

Για το 2021 δεν υφίστανται ακόμη στοιχεία για τον φόρο που θα προσδιοριστεί για τους 150 υπαχθέντες συνταξιούχους, καθώς ο φόρος βεβαιώνεται με την υποβολή της ετήσιας φορολογικής δήλωσης εκάστου φορολογικού έτους. Επομένως, αναλυτικά στοιχεία θα είναι διαθέσιμα εντός του 2022.

Συνεπώς, και αυτή η κυβερνητική πρωτοβουλία προσελκύει μεγάλο ενδιαφέρον συνταξιούχων της αλλοδαπής.

Άρθρο 5Γ του ΚΦΕ – Για εργαζόμενους και ελεύθερους επαγγελματίες

Η διαδικασία υποβολής των αιτήσεων ξεκίνησε φέτος, έπειτα από την έκδοση της σχετικής Υπουργικής Απόφασης.

Ήδη για το 2021 έχουν υποβάλει αίτηση να υπαχθούν στις ευεργετικές διατάξεις περίπου 1.000 φυσικά πρόσωπα – μισθωτοί, ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις.

Λόγω του εξαιρετικά μεγάλου ενδιαφέροντος δόθηκε παράταση της καταληκτικής ημερομηνίας υποβολής των αιτήσεων έως τα τέλη Σεπτεμβρίου 2021, καθώς και της προθεσμίας προσκόμισης των σχετικών δικαιολογητικών μέχρι τα τέλη Νοεμβρίου.

Συνεπώς, η συγκεκριμένη κυβερνητική πρωτοβουλία προσελκύει μεγάλο ενδιαφέρον και έχει ιδιαίτερη απήχηση, ιδιαίτερα στο πλαίσιο του brain gain.